Risikowahrnehmung der Gemeinden verändert sich

Gemeinden nehmen soziale und steuerliche Risiken sowie Finanzierungsrisiken mittlerweile als grösste Bedrohung wahr. Das zeigt eine Studie der Universität Bern. Die Bedeutung von internem Kontrollsystem und Risikomanagement ist in der Wahrnehmung der Schweizer Gemeinden durch die Coronapandemie gestiegen.

Im Sommer und Frühherbst 2021 hat das Institut für Unternehmensrechnung und Controlling der Universität Bern gemeinsam mit der Public Finance AG zum dritten Mal eine Umfrage unter den Schweizer Gemeinden zum Einsatz von Instrumenten des internen Kontrollsystems (IKS) und des Risikomanagements (RM) durchgeführt. Insgesamt haben 392 Schweizer Städte und Gemeinden aus allen Sprachregionen an der Studie teilgenommen. 142 (37 Prozent) davon haben bereit 2019 an der Studie teilgenommen. Dies lässt einen zuverlässigen Rückschluss auf den Umgang mit Risiken und IKS-Prozessen über die Zeit zu und zeigt insbesondere den Einfluss der Coronapandemie auf IKS und RM auf.

Risiken und interne Prozesse ganzheitlich erfassen

Unter IKS soll im Folgenden die Gesamtheit der Prozesse verstanden werden, die dazu beitragen, das Erreichen von Zielen bezüglich operative Aktivitäten wie etwa Berichtswesen, Mitarbeiterführung und Compliance in einem vernünftigen Masse abzusichern (COSO 2013). Risikomanagement (RM) beinhaltet aber auch die Gesamtheit der Prozesse, die zur Identifikation, Analyse, Bewertung und Steuerung von Risiken, denen eine Gemeinde ausgesetzt ist, beitragen (Diederichs 2017). Diese Definition ist zum Teil breiter als das Verständnis von IKS und RM in Gemeinden. Sie spiegelt jedoch wider, dass Risiken und interne Prozesse nur dann hinreichend gut gesteuert werden können, wenn sie ganzheitlich erfasst und verstanden werden.

Pandemie steigert die Bedeutung von Sicherheitsinstrumenten

IKS und RM sind für Schweizer Gemeinden aus verschiedenen Perspektiven wichtig. Einerseits dienen die beiden Instrumente der reaktiven Absicherung von korrekten Arbeitsabläufen und Prozessen, der Einhaltung von Gesetzen und anderen Vorschriften sowie der Absicherung des bestehenden Vermögens und der Aktiva der Organisation. Andererseits ermöglichen sie auch die proaktive Steuerung der Organisation und damit die Erhöhung der Effizienz und Effektivität von Arbeitsabläufen sowie eine verbesserte Planung und Vorhersage zukünftiger Ereignisse.

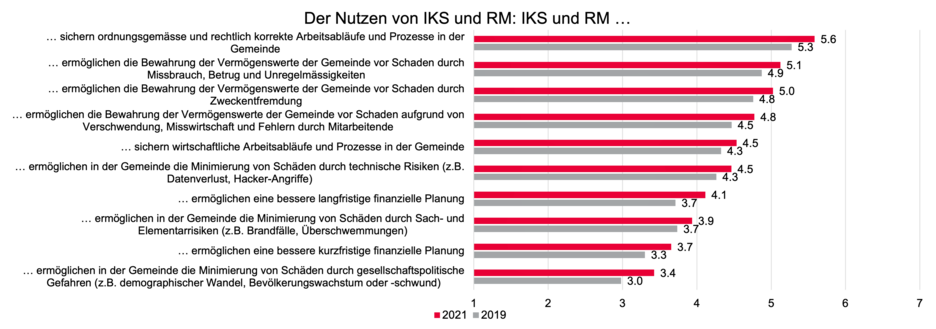

Abbildung 1 zeigt, dass nach zwei Jahren der Coronapandemie der Nutzen von IKS und RM in Schweizer Gemeinden durchgehend höher eingeschätzt wird als noch vor der Pandemie. Dies gilt sowohl für eher reaktive Funktionen wie zum Beispiel Compliance-Themen und die Bewahrung der Vermögenswerte vor Betrug, Zweckentfremdung und Misswirtschaft als auch für proaktive Funktionen wie Verbesserungen der Wirtschaftlichkeit von Prozessen und Planungsaktivitäten. Zwar sind die Steigerungen moderat und liegen zwischen circa fünf und zwölf Prozent. Die Coronapandemie hat aber offensichtlich den Blick der Schweizer Gemeinden auf Risiken sowie auf Instrumente, die diesen Risiken begegnen können, verändert.

Soziale Risiken sind für Schweizer Gemeinden am relevantesten

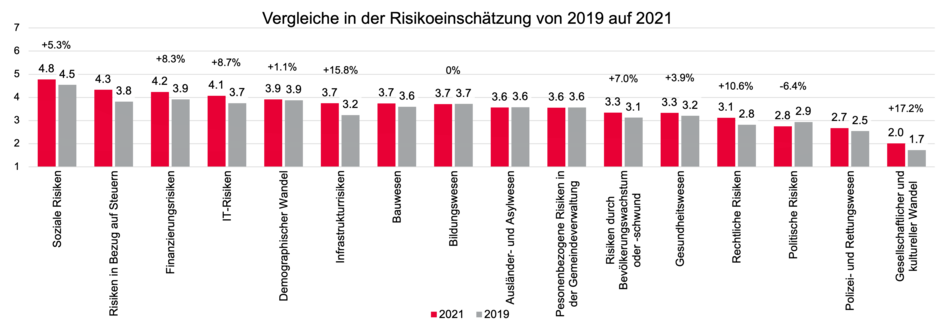

Konsistent mit dem soeben vorgestellten Ergebnis, sind die Risikoeinschätzungen von Schweizer Gemeinden in den zwei Jahren der Pandemie durchgehend gestiegen. Abbildung 2 fasst die wichtigsten Risiken für Schweizer Gemeinden 2021 sowie deren Veränderung gegenüber 2019 zusammen. Sie zeigt, dass auf einem absoluten Niveau soziale Risiken (z.B. steigende Kosten im Sozialbereich) wie bereits vor der Pandemie dabei am relevantesten bleiben. Prozentual gewinnen jedoch vor allem Risiken in Bezug auf Steuern (z.B. relevante Steuerausfälle), Finanzierungsrisiken (steigende Verschuldung) und Infrastrukturrisiken (Versorgungssicherheit) durch die Coronapandemie an Bedeutung.

Die wichtigsten IKS-Instrumente für Schweizer Gemeinden

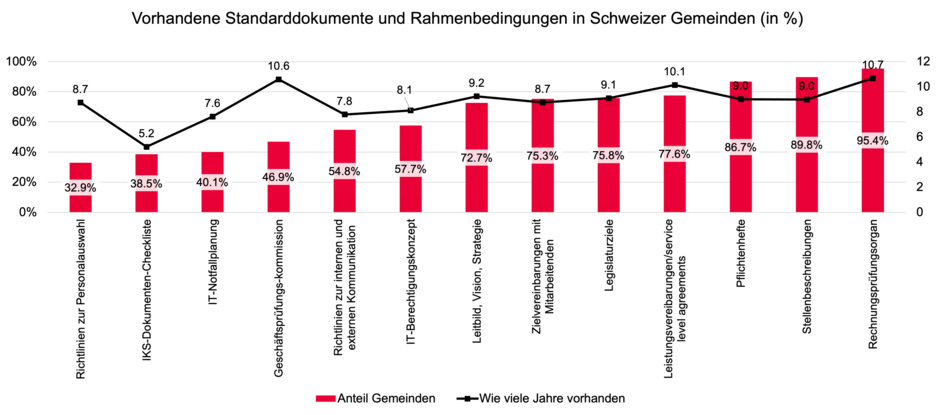

Ein IKS umfasst eine Vielzahl möglicher Prozesse und Dokumente, die eine strukturierte und systematische Steuerung ermöglichen. Die Studie zeigt allerdings, dass die Nutzung in Gemeinden noch stark variiert. Abbildung 3 zeigt die Nutzung von IKS-Instrumenten in Schweizer Gemeinden. Einige Instrumente wie Legislaturziele, Pflichtenhefte oder Zielvereinbarungen mit Mitarbeitenden werden in der überwiegenden Mehrheit der Gemeinden bereits genutzt. Andere Instrumente wie IT-Sicherheitskonzepte und Richtlinien zur Personalauswahl fehlen hingegen in vielen Gemeinden.

Wenige Gemeinden verfügen über ein systematisches Risikomanagement

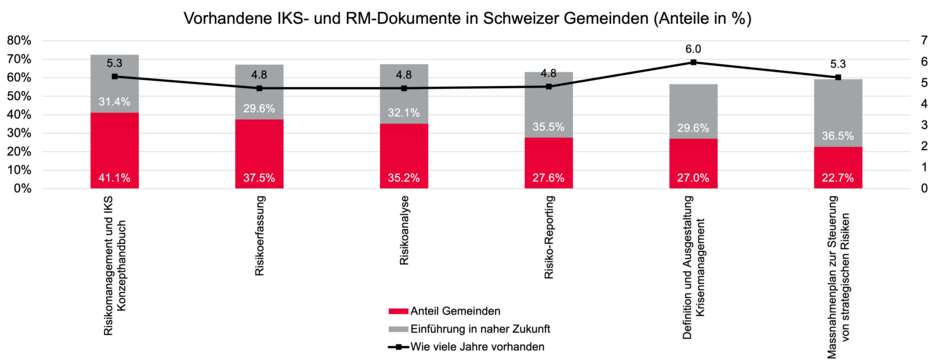

Während wichtige IKS-Instrumente in den allermeisten Gemeinden vorhanden sind und genutzt werden, existiert ein strukturiertes und standardisiertes RM nur in rund 30 Prozent der Gemeinden. Abbildung 4 zeigt die Nutzung von RM-Instrumenten in Schweizer Gemeinden. Insbesondere ein systematischer Massnahmenplan zur Steuerung strategischer Risiken fehlt in mehr als drei Vierteln aller Schweizer Gemeinden. Zwar planen weitere 30 Prozent der Gemeinden, die jeweils fehlenden Dokumente und Aktivitäten in naher Zukunft einzuführen. Ein fehlendes Risikomanagement und vor allem ein fehlender Massnahmenplan zur Steuerung dieser Risiken kann jedoch bedeuten, dass im Zweifelsfall Risiken zu spät erkannt und Gegenmassnahmen zu spät oder unsystematisch ergriffen werden.

Lücken entdecken mithilfe eines Audits

Vor dem Hintergrund dieser Befunde hat das Institut für Unternehmensrechnung und Controlling (IUC) der Universität Bern in Zusammenarbeit mit der Public Finance AG in den vergangenen Monaten auf wissenschaftlicher Basis ein standardisiertes IKS- und RM-Audit entwickelt, das es Gemeinden ermöglicht, mögliche Lücken und Schwachstellen in ihrem IKS und RM aufzudecken. Unter systematischer und standardisierter Einbindung des Wissens einer möglichst grossen Zahl von Mitarbeitenden der Gemeinde kann dabei erhoben werden, welche Prozesse bei der Steuerung der Gemeinde noch nicht ideal gelebt und welche Risiken noch zu wenig gemanagt werden. Auf der Basis eines solchen Audits können Gemeinden dann punktuell und zielgerichtet ihr bestehendes internes Kontrollsystem und Risikomanagement optimieren.

Literatur:

Interne Kontrollsysteme:

Literatur zum Thema:

Marc Diederichs, Risikomanagement und Risikocontrolling, 4. Auflage, Verlag Vahlen